ChatGPT

Как подготовить сделку и документы, чтобы ускорить получение финансирования без нарушения требований

Деньги нужны вчера, но спешка пугает банки. Обход проверок ведёт к блокировке счетов и удорожанию. Рассказали, как ускорить получение финансирования.

Каждый собственник бизнеса знает парадокс: деньги нужны вчера, но банки и инвесторы при виде спешки встают в стойку. В попытках ускорить процесс многие идут по пути наименьшего сопротивления — пытаются «договориться», подправить документы или скрыть острые углы. Результат всегда один: блокировка счетов, черная метка в комплаенсе и удорожание сделки.

Разберем, как ускорить получение финансирования, не превращая свой бизнес в «красную зону» для регуляторов.

Миф о быстрых деньгах: почему обход проверок — это ловушка

На рынке до сих пор живут истории про «проверенного дропа» или «серый инвойс без НДС». Но реальность жестче: системы антифрода работают на упреждение.

Когда вы пытаетесь обойти проверку, вы закладываете три мины замедленного действия:

Блокировка расчетов. Банк видит несоответствие: сумма контракта не совпадает с данными в подтверждающих документах, или конечный бенефициар «просвечивается» через сомнительную юрисдикцию. Счет замораживают до выяснения. В итоге вместо ускорения вы получаете простой.

Удорожание сделки. Чтобы разморозить платеж, приходится привлекать «юристов» за дополнительные от суммы или соглашаться на кабальные условия факторинга.

Теряется репутация «чистого» клиента. Внутренний рейтинг падает. Следующий транш придется ждать дольше.

Вывод, который сэкономит вам миллионы: ускорение за счет полуправды — это всегда утроение рисков.

Реальные рычаги скорости: 4 действия без комплаенс-риска

Сроки финансирования сокращаются не волшебством, а тотальной предсказуемостью для финансиста. Вот что реально работает:

1. Точность пакета.

Стандартный список документов — это не формальность. Банк или инвестор проверяет сквозную логику. Ошибка в одной дате или округленная сумма в договоре vs точная в акте — триггер для ручного досмотра.

Практика: заранее заготовьте чек-лист. Каждый лист бумаги должен быть не «просто на всякий случай», а подтверждать движение товара/услуги и денег.

2. «Прозрачные» бенефициары без сюрпризов.

Если цепочка владения заканчивается на офшоре с репутацией «мутной», срок проверки автоматически увеличится. Ускорение здесь одно: раскрыть конечных владельцев до подачи заявки. Покажите, что вы не прячете «серого кардинала».

3. Подтверждение этапов, а не факт поставки.

Классическая ошибка: ждать полной отгрузки, чтобы подать документы. Работайте с аккредитивом под поэтапную приемку.

Этап 1 (закупка сырья) — предоставили инвойс → получили 30% аванса.

Этап 2 (отгрузка на склад) — накладные + фотоотчет → еще 40%.

Это сокращает кассовый разрыв. Финансист видит исполнение частями и не боится выдавать деньги.

4. Чистый платежный маршрут.

Используйте отдельные зарплатные и контрактные счета. Не смешивайте в одном транше оплату за оборудование и оплату услуг, не связанных с контрактом. Отсутствие лишних «соседей» по транзакции ускоряет проверку.

Napkin Ai

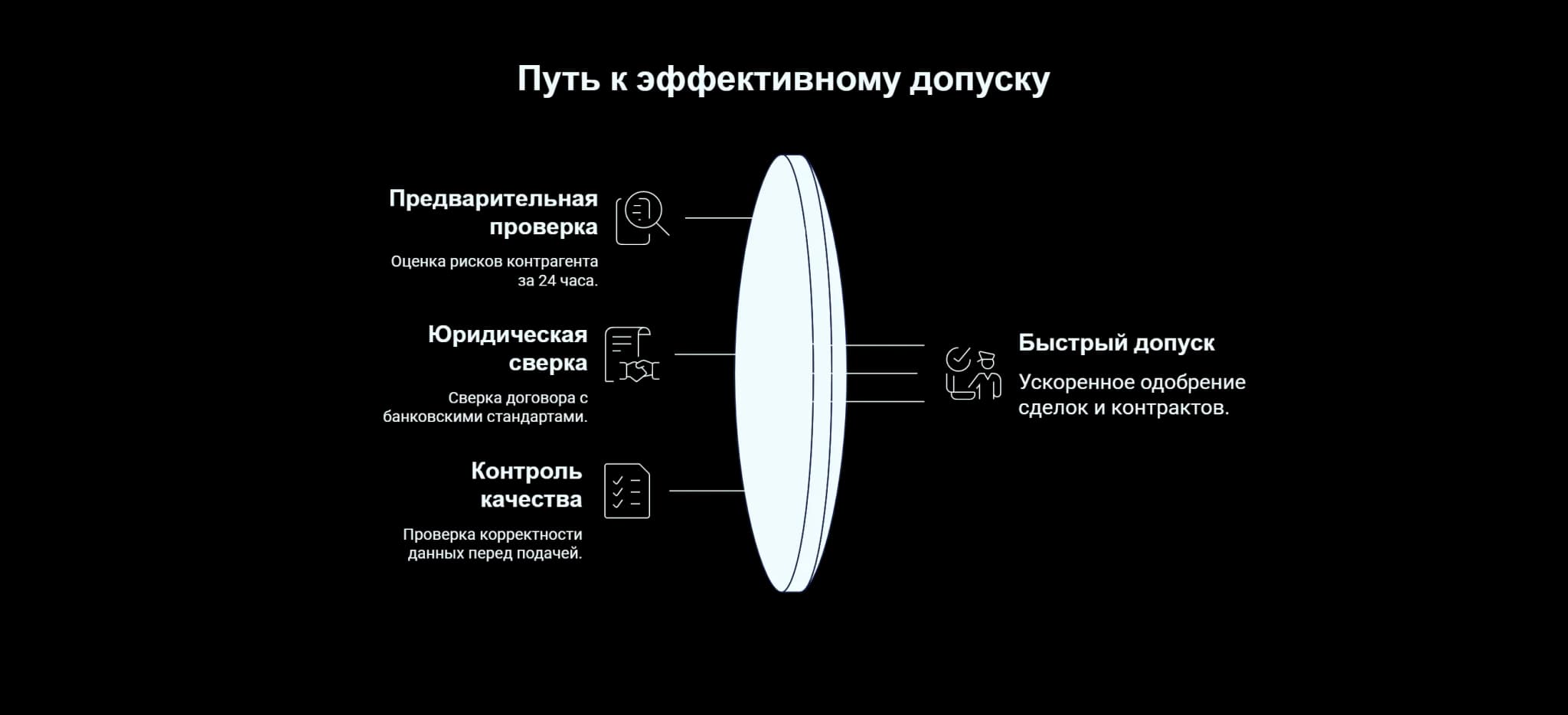

Как выглядит быстрый допуск

Чтобы получить добро быстрее, превратите хаос в конвейер:

Шаг 1. Предварительная проверка контрагента за 24 часа до сделки.

Не ограничивайтесь выписками из ЕГРЮЛ. Пробивайте партнера через бенчмарки: нет ли у него массовых адресов, судебных исков по транзитным схемам, блокировок счетов за 115-ФЗ. Найденные риски лучше устранить на стадии переговоров.

Шаг 2. Юридическая сверка условий.

Сверьте договор с шаблоном банка до подписания. Несоответствие (например, "форс-мажор без уведомления" против стандарта банка) — причина для отказа.

Шаг 3. Контроль качества "до подачи".

Назначьте одного человека по сделке, который проверит:

совпадают ли суммы прописью и цифрами

корректны ли банковские реквизиты (одна лишняя цифра БИК — отправка в ноль);

есть ли на всех страницах печати и подписи.

Napkin Ai

Ключевые параметры, которые убивают сроки

Банк и инвестор принимают решение быстрее, когда видят полную согласованность. На скорость влияют:

Полнота данных. Пропущенные поля в заявке, и срок рассмотрения увеличится.

Согласованность условий. Цена в коммерческом предложении не совпадает с ценой в договоре? Система приостановит рассмотрение.

Подтверждение исполнения. Не просто отгрузили, а доставили, приняли без замечаний, оплатили страховку.

Отсутствие юрисдикционных противоречий. Деньги идут из РФ в Казахстан, договор регулируется правом Кипра, а товар отгружен из Китая. Для комплаенса это красный флаг. Унифицируйте юрисдикции (одна страна для денег + одна для права).

Как сократить кассовый разрыв: календарь действий

Разрыв между отгрузкой и оплатой — главный убийца ликвидности. Вот точный календарь на неделю до сделки:

За 7 дней: проверка кредитного лимита на покупателя. Если лимит мал — требуйте предоплату или банковскую гарантию.

За 5 дней: передача банку уведомления о будущей сделке. Нюанс: крупные банки требуют "окно согласования". Не подадите за 3 дня — платеж уйдет на согласование только через 5 дней после отгрузки.

За день: контрольная проверка формы реквизитов.

День отгрузки: сразу же загружаете сканы первички в ДБО. Не ждите курьера с оригиналами. Электронный трекинг запускает процессинг мгновенно.

Через день после сделки: звоните в банк и уточните есть ли какие-то вопросы по документам.

Ускорить финансирование — значит стать предсказуемым и подготовленным клиентом. Банки и инвесторы сейчас платят за скорость только тем, кто приносит им не головную боль, а готовый, прошедший внутренний комплаенс-контроль кейс.

Запомните: попытка обойти проверку — это всегда операционный саботаж. Реальная же скорость рождается из тотальной прозрачности и контроля.

FAQ

Ответим на популярные вопросы.

Как ускорить финансирование для бизнеса?

➥ Стать предсказуемым клиентом. Банки и инвесторы быстрее рассматривают заявки, где документы, контрагент и структура сделки понятны с первого раза. Ваш чек-лист:

Точность пакета: суммы, даты, подписи — всё сходится с первого раза.

Прозрачные бенефициары: конечные владельцы раскрыты до подачи заявки.

Поэтапное подтверждение: не ждите полной отгрузки, показывайте исполнение частями.

Отдельные счета: зарплатные платежи не смешивайте с контрактными.

Почему банк может задержать финансирование?

➥ Потому что системы антифрода видят несоответствия быстрее, чем вы успеваете их объяснить. Попытки подправить документы, занизить сумму или использовать сомнительного контрагента могут стать триггером для дополнительной проверки, задержки платежа или отказа в финансировании.

Какие документы помогают пройти проверку быстрее?

➥ Те, в которых соблюдена сквозная логика. Финансист должен увидеть движение товара/услуги и денег без разрывов.

Помогают пройти проверку быстрее:

Договор, акт, счёт, накладная — с совпадающими суммами и без необъяснённых расхождений.

Платёжные поручения с верными реквизитами и назначением платежа.

Подтверждение этапов: инвойс за сырьё, накладная на отгрузку, фотоотчёт.

Выписка из ЕГРЮЛ контрагента и проверка по открытым источникам: массовые адреса, судебные дела, признаки транзитных схем, блокировки по 115-ФЗ.

Как снизить комплаенс-риски?

➥ Комплаенс-риск — это вероятность, что банк или регулятор посчитает вашу операцию подозрительной. Что сделать для снижения рисков:

1. Раскройте бенефициаров и цепочку владения до подачи заявки. Если структура включает офшорную юрисдикцию, заранее подготовьте объяснение деловой цели.

2. Проверяйте контрагента до подачи документов: массовые адреса, судебные дела, признаки транзитных схем, блокировки счетов и репутационные риски.

3. Сверьте договор с требованиями банка до подписания. Нестандартные условия, например порядок уведомлений, форс-мажор или валюта неустойки, могут вызвать дополнительные вопросы.

4. Используйте отдельные счета под разные типы операций. Понятное назначение платежей и отсутствие несвязанных операций снижают риск дополнительных вопросов по транзакции.

Как сократить кассовый разрыв без нарушений?

➥ Кассовый разрыв возникает между отгрузкой и оплатой. Сократить его можно, не подключая «серые» схемы, а грамотно структурируя сделку:

Проверить кредитный лимит на покупателя. Если мал — потребовать предоплату или банковскую гарантию.

Заранее передать банку информацию о будущей сделке, если она крупная или нестандартная. У некоторых банков такие операции требуют предварительного согласования.

Еще раз проверить реквизиты.